Από συζητήσεις – δια ζώσης ή διαδικτυακές – με συναδέλφους ελεύθερους επαγγελματίες διαπίστωσα ότι ένα μεγάλο μέρος – ίσως η πλειοψηφία – ενώ ήξερε πως πλήρωνε στον ΟΑΕΕ βάσει της κατηγορίας που υπαγόταν ανά 3ετία, δεν γνώριζε ότι από το 2005, οι κατηγορίες ήταν τεκμαρτά εισοδήματα, βάσει των οποίων ο ΟΑΕΕ υπολόγιζε τις εισφορές κλάδου σύνταξης με ποσοστό 20%.

Δηλαδή, δεν γνώριζε ότι από το 2005, η εισφορά κλάδου σύνταξης ήταν ποσοστό (20%) επί εισοδημάτων (τεκμαρτών)

Το γεγονός αυτό μπορεί να το διαπιστώσει κάθε ενδιαφερόμενος εάν διαβάσει το σχετικό ΦΕΚ ( ΕΔΩ το ΦΕΚ με το Προεδρικό Διάταγμα 258/2005 )

Ας δούμε λοιπόν αναλυτικά και με επίσημα στοιχεία τις τρείς περιόδους από το 2005 μέχρι το 2023, μέσα στο γενικό πλαίσιο που καθορίζουν: το Σύνταγμα, η πάγια νομολογία του ΣτΕ για θέματα κοινωνικής ασφάλισης και πως οι εκάστοτε αλλαγές επέδρασαν θετικά ή αρνητικά στην πλειοψηφία των ασφαλισμένων ελευθέρων επαγγελματιών.

1η περίοδος: 2005 – 2016

Το 2005, με το ΠΔ 258/2005 καθορίστηκε το Καταστατικό του Οργανισμού Ασφάλισης Ελευθέρων Επαγγελματιών (Ο.Α.Ε.Ε.) και οι εισφορές των ασφαλισμένων του, ως ποσοστό (20%) επί των κατηγοριών (= τεκμαρτών εισοδημάτων) του πίνακα που ακολουθεί

Στο ίδιο ΦΕΚ αναφέρεται ότι: “… οι δέκα (10) πρώτες κατηγορίες είναι υποχρεωτικές και οι υπόλοιπες (4) τέσσερις είναι προαιρετικές. Οι ασφαλισμένοι του Οργανισμού κατατάσσονται στην 1η ασφαλιστική κατηγορία και μετατάσσονται στις επόμενες υποχρεωτικές ασφαλιστικές κατηγορίες ανά τρία (3) έτη…”

Το διάστημα που ακολούθησε αυξήθηκε η μηνιαία ατομική εισφορά του Κλάδου Υγείας για όσους είχαν υπαχθεί στην ασφάλιση μέχρι την 31η Δεκεμβρίου 1992 και ορίζεται σε ποσοστό 7,65% επί της 4ης ασφαλιστικής κατηγορίας όπως ισχύει κάθε φορά. (Σχετικό άρθρο ΕΔΩ)

Αυξήθηκαν επίσης και τα τεκμαρτά εισοδήματα των ασφαλιστικών κατηγοριών με τελευταία αύξηση το 2009 κι ενώ η οικονομική κρίση είχε ήδη χτυπήσει σημαντικούς πυλώνες της οικονομίας και οι ελεύθεροι επαγγελματίες σε κλάδους όπως πχ οι κατασκευές και η διαφήμιση – έντυπα είχαν δει τα εισοδήματά τους να καταρρέουν. (Σχετικό άρθρο ΕΔΩ)

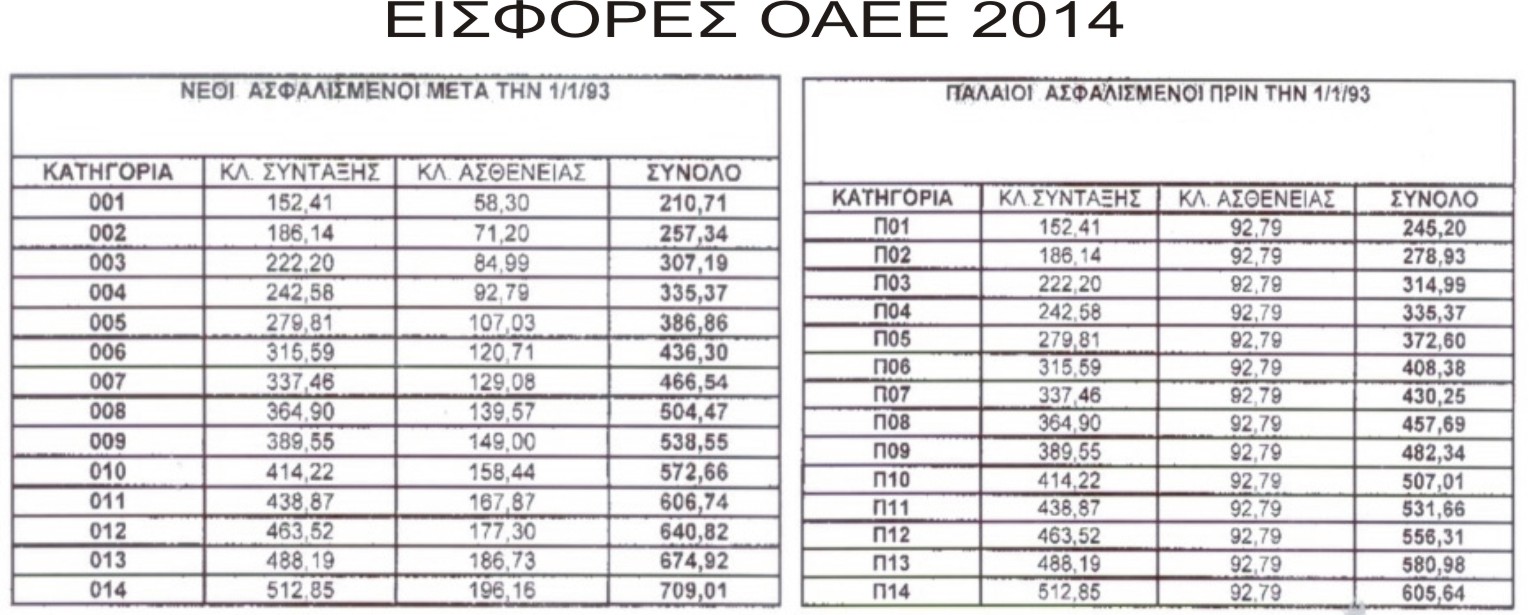

Τα προηγούμενα επιβεβαιώνει και η εγκύκλιος 8/01.02.2010 του ΟΑΕΕ από την οποία αντιγράφω το παράδειγμα υπολογισμού μηνιαίας εισφοράς της πρώτης κατηγορίας, για τον κλάδο σύνταξης και υγείας:

[… 1η ασφαλιστική κατηγορία : 762,04 € (= το τεκμαρτό εισόδημα υπολογισμού εισφοράς)

Εισφορές «νέων» ασφαλισμένων Κλάδος Σύνταξης : 762,04 χ 20% = 152,41€

(κωδ. 001) Κλάδος Υγείας : 762,04 χ 7,65 % = 58,30 €

Σύνολο μηνιαίας εισφοράς: 210,71 € …] (η σχετική εγκύκλιος ΕΔΩ)

Είναι σημαντικό να αναφέρουμε ότι ο συγκεκριμένος τρόπος υπολογισμού των εισφορών ήταν σε πλήρη αντίθεση με την πάγια νομολογία του ΣτΕ, σύμφωνα με το οποίο τα τεκμήρια είναι συνταγματικά ΜΟΝΟ εάν είναι μαχητά, ενώ τα τεκμαρτά εισοδήματα βάσει των οποίων υπολόγιζε ανά κατηγορία τις εισφορές ο ΟΑΕΕ ήταν αμάχητα.

Ακολουθεί η είσοδος της χώρας σε μνημόνια και η ακατανόητη άρνηση των τότε κυβερνήσεων να μειώσουν – προσαρμόσουν δραστικά τις εισφορές, ώστε να ανταποκρίνονται στα μειωμένα εισοδήματα των ελευθέρων επαγγελματιών.

Το αποτέλεσμα ήταν την περίοδο 2007 έως 2014, να μειωθούν οι ασφαλισμένοι του ΟΑΕΕ και παράλληλα να αυξηθούν από 15% σε 50+% όσοι αδυνατούσαν να είναι συνεπείς στις πληρωμές εισφορών (πηγή: μελέτη του ΙΜΕ ΓΣΕΒΕΕ το 2014 – Πίνακας 2, σελίδα 12)

Τα προηγούμενα στοιχεία επιβεβαίωσε το 2014 η τότε διοικητής του ΟΑΕΕ, κα Κωτίδου, αναγνωρίζοντας ότι το 70% των οφειλών δημιουργήθηκαν μετά το 2009. (σχετικό άρθρο με την ομιλία της ΕΔΩ)

Με αυτά τα δεδομένα, οι εισφορές του ΟΑΕΕ το 2014 αποτυπώνονται στον πίνακα που ακολουθεί (από επίσημο έγγραφο του ΟΑΕΕ) κι όπου βλέπουμε ότι η πλειοψηφία των ασφαλισμένων του (80+%) πλήρωνε από 257,34 ευρώ (2η κατηγορία) και πάνω με εξαίρεση ειδικές περιπτώσεις που αφορούσαν μικρό ποσοστό ασφαλισμένων.

2η περίοδος: 2016 – 2020

Μετά την αλλαγή κυβέρνησης το 2015 ανοίγει η συζήτηση για νέο ασφαλιστικό και υπολογισμό των εισφορών των ελευθέρων επαγγελματιών βάσει των πραγματικών τους εισοδημάτων.

Μέσα του 2016 ψηφίζεται ο νόμος ασφαλιστικής μεταρρύθμισης 4387/2016 (γνωστός και ως νόμος Κατρούγκαλου) με τον οποίο ο υπολογισμός των εισφορών των ελευθέρων επαγγελματιών συνδέεται με τα πραγματικά τους εισοδήματα ως ποσοστό 20% για τις εισφορές κλάδου σύνταξης και ποσοστό 6,95% υπέρ υγειονομικής περίθαλψης.

Με τον ίδιο νόμο καθορίζονται η ελάχιστη βάση εισοδήματος (κατώτατος μισθός άγαμου μισθωτού άνω των 25 ετών) και το ανώτατο όριο ασφαλιστέου μηνιαίου εισοδήματος (το δεκαπλάσιο).

Με το νέο νόμο η κατώτερη εισφορά καθορίζεται στα 167,95 ευρώ μηνιαίως

(117,22 για κλάδο σύνταξης + 40,73 για κλάδο υγείας + 10 εισφορά ταμείου ανεργίας)

(Το ΦΕΚ με το νόμο 4387/2016 ΕΔΩ) (Αναλυτικό άρθρο παρουσίασης του νόμου ΕΔΩ)

Γεννιέται το “κίνημα της γραβάτας” όπου εκτός από δικηγόρους, μέλη του οικονομικού επιμελητηρίου κι άλλους φορείς συμμετέχουν και ασφαλισμένοι που μέχρι πρότινος πλήρωναν μεγαλύτερες εισφορές (το ελληνικό παράδοξο: να ζητάς να καταργηθεί ο νόμος που σου μείωσε τις εισφορές που αδυνατούσες να πληρώσεις).

Βασικό αίτημα του νέου κινήματος η κατάργηση της σύνδεσης των εισφορών με το εισόδημα, ενώ όπως είδαμε προηγουμένως, διαχρονικά από το 2005 οι εισφορές ήταν ποσοστό επί εισοδημάτων (τεκμαρτών) που είχαν βαφτίσει “κατηγορίες”.

Ακολουθούν προσφυγές για αντισυνταγματικότητα του νόμου και του τρόπου υπολογισμοιύ των εισφορών.

Δημοσιεύεται ο νόμος 4578/2018 και η ασφαλιστική εισφορά για κύρια σύνταξη των ελεύθερων επαγγελματιών και αυτοαπασχολούμενων, μειώνεται, από την 1/1/2019, κατά 33,3%. Από 20% που ήταν στο 13,33%, ενώ διατηρείται η ελάχιστη εισφορά.

Το ίδιο διάστημα, δημοσιεύονται στατιστικά στοιχεία σχετικά με το ύψος των εισφορών που είχαν πληρώσει οι ελεύθεροι επαγγελματίες τα προηγούμενα χρόνια.

Σύμφωνα με αυτά:

[… Από 1/1/2017 με την ίδρυση του ΕΦΚΑ η πλειονότητα των μη μισθωτών (1,25 εκ.ελεύθεροι επαγγελματίες, αυταπασχολούμενοι και αγρότες) πληρώνει μικρότερες εισφορές.

- Πιο συγκεκριμένα, το 2016 με το παλαιό καθεστώς, μόλις το 27% των μη μισθωτών πλήρωνε μηνιαία εισφορά μικρότερη των 200€.

- Το 2018 με το νέο καθεστώς, το 88% των μη μισθωτών πληρώνει μηνιαία εισφορά μικρότερη των 200€…]

(τα στοιχεία από τη σελίδα της Ελληνικής Κυβέρνησης ΕΔΩ αλλά και ΕΔΩ) και τη σελίδα του ΕΕΑ (το άρθρο ΕΔΩ) (και σε άλλο άρθρο ΕΔΩ)

Τα ίδια στοιχεία αναφέρονται και σε επίσημο Δελτίο Τύπου του υπουργείου στις 21/2/2018. (Το Δελτίο Τύπου ΕΔΩ)

Τα προηγούμενα στοιχεία επιβεβαιώνει και μελέτη του ΙΜΕ ΓΣΕΒΕΕ το 2019, όπου στη σελίδα 45 αναφέρει:

«… Με την μεταρρύθμιση του υπολογισμού των εισφορών ελεύθερων επαγγελματιών το 2016, η μεγάλη πλειοψηφία των ελευθέρων επαγγελματιών, αυτοαπασχολούμενων και αγροτών πληρώνει λιγότερες ασφαλιστικές εισφορές από αυτές που πλήρωνε με το προηγούμενο σύστημα. Με τις μετέπειτα ρυθμίσεις του Ν. 4578/2018, ακόμα και για τα υψηλότερα εισοδήματα που κατέβαλαν μεγαλύτερες ασφαλιστικές εισφορές, επήλθε μείωση του ποσοστού των ασφαλιστικών εισφορών στο 13,33% αντί του 20%.

Σύμφωνα με τα μέχρι τώρα αποτελέσματα της αρχικής εφαρμογής του νέου μοντέλου προκύπτουν δύο γενικές τάσεις. Έχουμε αύξηση της εισπραξιμότητας αλλά και ταυτόχρονη μείωση των βεβαιωθεισών εισφορών. Η μεν εισπραξιμότητα αυξήθηκε κυρίως γιατί υπήρξε σημαντική μείωση της επιβάρυνσης, αλλά και η μείωση των βεβαιωθεισών εισφορών μπορεί να εξηγηθεί αποκλειστικά και μόνο με το ίδιο αίτιο…» (Η μελέτη ΕΔΩ)

Το 2019 αυξάνεται η ελάχιστη εισφορά (σύμφωνα με τις προβλέψεις του νόμου 4387/2016) και διαμορφώνεται στα 185,18 ευρώ ανά μήνα.

Αλλαγή κυβέρνησης το καλοκαίρι του 2019, προαναγγέλλεται νέο ασφαλιστικό και αλλαγή εισφορών ελευθέρων επαγγελματιών με ισχύ από 1/1/2020. Κατά την προεκλογική περίοδο είχαν διαστρεβλωθεί οι δηλώσεις Κατρούγκαλου που ενώ αναφέρθηκε στις εισφορές και στο γεγονός ότι αυτές μειώθηκαν για το 80% των μη μισθωτών, από τα ΜΜΕ πέρασε σαν αναφορά για αύξηση της φορολογίας (σχετικό άρθρο με τις δηλώσεις του ΕΔΩ και Το επίμαχο βίντεο ΕΔΩ )

Τέλη του 2019 βγαίνουν οι αποφάσεις του ΣτΕ σχετικά το νόμο Κατρούγκαλου.

Σύμφωνα με αυτές, κρίθηκε συνταγματική η ενοποίηση των ταμείων, όπως και ο τρόπος υπολογισμού των εισφορών μη μισθωτών, με το δικαστήριο για ακόμα μια φορά να αναγνωρίζει τις εισφορές ως δημόσια βάση, ενώ αντισυνταγματικές κρίθηκαν οι εισφορές των μη μισθωτών σε σχέση με τις εισφορές των μισθωτών.

Ειδικότερα κρίθηκε αντισυνταγματικό το 20% των εισφορών που προέβλεπε ο λεγόμενος νόμος Κατρούγκαλου, ενώ για τους μισθωτούς το ανάλογο ποσοστό είναι 6,67% διότι το υπόλοιπο καλύπτεται από τον εργοδότη. Κάτι που όμως είχε ήδη αλλάξει με τον νόμο 4578/2018 όπως προαναφέραμε.

Αντισυνταγματικές κρίθηκαν επίσης επι μέρους διατάξεις σχετικά με τις συντάξεις. (αναλυτικό άρθρο για τις αποφάσεις του ΣτΕ ΕΔΩ)

3η περίοδος: 2020 – 2023

Με το νέο ασφαλιστικό η κυβέρνηση έφερε ένα μοντέλο “σταθερών εισφορών για σταθερές παροχές” όπως χαρακτηριστικά το παρουσίασε (κι ας είναι ανέκδοτο η αναφορά σε “σταθερές παροχές”, σε μια χώρα που οι παροχές – συντάξεις, από το 2010 έως το 2018 κουρεύτηκαν πάνω από 10 φορές)

Με το νέο ασφαλιστικό οι ασφαλισμένοι έχουν δικαίωμα να επιλέξουν μεταξύ έξι (6) ασφαλιστικών κατηγοριών ,με την ελάχιστη εισφορά να είναι 220 ευρώ/μήνα (για κλάδο σύνταξης + κλάδο υγείας + ταμείο ανεργίας).

(άρθρο με παρουσίαση των νέων κατηγοριών ΕΔΩ)

Αύξηση περίπου 20%, από τα 185,18 ευρώ που ήταν η προηγούμενη ελάχιστη εισφορά για τις ίδιες ακριβώς παροχές.

Ουσιαστικά η μείωση εισφορών στο 20% των μη μισθωτών που πλήρωναν υψηλές εισφορές μέχρι πρότινος, αντισταθμίστηκε με αύξηση των εισφορών στο 80% που πλήρωνε χαμηλές, προκειμένου να μην μειωθούν τα έσοδα του ταμείου.

Αρχές του 2020 ξεκινάνε τα μέτρα κατά της πανδημίας (lockdown) με αποτέλεσμα μεγάλη πτώση στις οικονομικές δραστηριότητες και τα εισοδήματα των ελευθέρων επαγγελματιών.

2023 – Περαιτέρω αύξηση κατά 10% των εισφορών μη μισθωτών και αντιδράσεις από την ΓΣΕΒΕΕ αλλά και θεσμικούς εκπροσώπους κλάδων που πρωτοστάτησαν στο “κίνημα της γραβάτας” (εκεί που νοιώθεις ότι η Ζωή σου κάνει φάρσα και σε ειρωνεύεται). (Η ανακοίνωση της ΓΣΕΒΕΕ ΕΔΩ)

Πλέον η ελάχιστη εισφορά διαμορφώνεται στα 240,25 ευρώ ανα μήνα.

Συνολική αύξηση κατά 30% από την ελάχιστη εισφορά (185,18) του προηγούμενου ασφαλιστικού νόμου.

2023 – Σύμφωνα με στοιχεία που είδαν το φως της δημοσιότητας, το 2023 το 80% επέλεξε την πρώτη ασφαλιστική κατηγορία (240,25 ευρώ) (αναλυτικό άρθρο με τα στοιχεία ΕΔΩ)

…

Συνοψίζοντας:

Στην 1η περίοδο (2005 – 2016), από τα επίσημα στοιχεία διαπιστώνεται ότι οι εισφορές ήταν ποσοστό επό εισοδημάτων (τεκμαρτών) τα οποία είχαν βαφτίσει κατηγορίες και μάλιστα, τα τεκμαρτά αυτά εισοδήματα ήταν αμάχητα, σε αντίθεση με την πάγια νομολογία του ΣτΕ, σύμφωνα με την οποία τα τεκμήρια είναι συνταγματικά ΜΟΝΟ αν είναι μαχητά (να μπορεί ο ασφαλισμένος να τα αμφισβητήσει με στοιχεία ενώπιον των αρμοδίων οργάνων). Επίσης, βάσει των επίσημων στοιχείων, ο υπολογισμός των εισφορών επί τεκμαρτών εισοδημάτων – ενώ τα πραγματικά εισοδήματα των ασφαλισμένων είχαν καταρρεύσει – έφερε το 50+% των ασφαλισμένων σε αδυναμία πληρωμής των εισφορών τους, δημιουργώντας εκατοντάδες χιλιάδες οφειλετών.

Στην 2η περίοδο (2016 – 2020), διαπιστώνεται ότι οι εισφορές μειώθηκαν σημαντικά για το 80% των μη μισθωτών και ήταν η περίοδος με τη χαμηλότερη εισφορά, διαχρονικά, από το 2005 μέχρι και το 2023. Επίσης, σύμφωνα με τις αποφάσεις του ΣτΕ κρίθηκε συνταγματικός ο υπολογισμός των εισφορών σύμφωνα με το εισόδημα, ως δημόσια βάρη και όσα ορίζει το Σύνταγμα γι΄αυτά (άρθρο 4 παράγραφος 5: Oι Έλληνες πολίτες συνεισφέρουν χωρίς διακρίσεις στα δημόσια βάρη, ανάλογα με τις δυνάμεις τους)

Στην 3η περίοδο (2020 – 2023), με το νέο ασφαλιστικό και τις έξι κατηγορίες που μπορεί να επιλέξει ο ασφαλισμένος, διαπιστώνεται ότι η χαμηλότερη κατηγορία ήταν κατά 20% αυξημένη από την χαμηλότερη του προηγούμενου συστήματος και με την αύξηση του 2023 η αύξηση έφτασε στο 30%.

Ουσιαστικά η μείωση εισφορών στο 20% των μη μισθωτών που πλήρωναν υψηλές εισφορές μέχρι πρότινος, αντισταθμίστηκε με αύξηση των εισφορών στο 80% που πλήρωνε χαμηλές, προκειμένου να μην μειωθούν τα έσοδα του ταμείου. Και σε αυτό το σύστημα το 80% των ασφαλισμένων επέλεξε την χαμηλότερη κατηγορία.

…

Κλείνω με τρείς προσωπικές παρατηρήσεις:

1) οι χαμηλές εισφορές, όσο κι αν είναι μέτρο ανακούφισης σε συνθήκες οικονομικής κρίσης, δεν θα πρέπει να ξεχνάνε οι ασφαλισμένοι ότι σε βάθος χρόνου οδηγούν σε “συντάξεις φιλοδωρήματα”

2) αν δεν υπάρξουν πραγματικές συνθήκες ανάπτυξης για το σύνολο (ή έστω την πλειοψηφία) των μικρομεσαίων, μαγικές λύσεις με χαμηλές εισφορές αλλά υψηλές συντάξεις, θα είναι υποσχέσεις χωρίς αντίκρυσμα.

3) οι ασφαλισμένοι θα πρέπει να ενημερώνονται για τα θέματα που τους αφορούν άμεσα, ώστε να μην πέφτουν θύματα παραπληροφόρησης και να γίνονται “αντικείμενα εκμετάλλευσης” κομματικών ή άλλων σκοπιμοτήτων.

Γιάννης Μανιάτης

(upd 21/5/2023) Σε μεταγενέστερο άρθρο του, ο καθηγητής Μάνος Ματσαγγάνης, αναφερόμενος στο νόμο 4387/2016 (γνωστό και ως νόμο Κατρούγκαλου), προσθέτει μια άγνωστη διάσταση αναφέροντας ότι: «… Η σύνδεση των εισφορών των αυτοαπασχολουμένων με το εισόδημα δεν είναι θέση του ΣΥΡΙΖΑ. Είναι θέση του ΔΝΤ, με εισήγηση του οποίου η Τρόικα επέμεινε στην ενοποίηση των ασφαλιστικών κανόνων με το Ν4387/2016, και στην εξίσωση των ποσοστού ασφαλιστικής εισφοράς όλων των ασφαλισμένων. Είναι επίσης σύμφωνη με τις προτάσεις της Επιτροπής Πισσαρίδη, που με την Έκθεσή της εισηγήθηκε την άρση όλων των ρυθμίσεων που λειτουργούν ως αντικίνητρο για τη μισθωτή απασχόληση, και που έτσι εμποδίζουν τις ελληνικές επιχειρήσεις να μεγαλώσουν…» (το άρθρο ΕΔΩ)

…